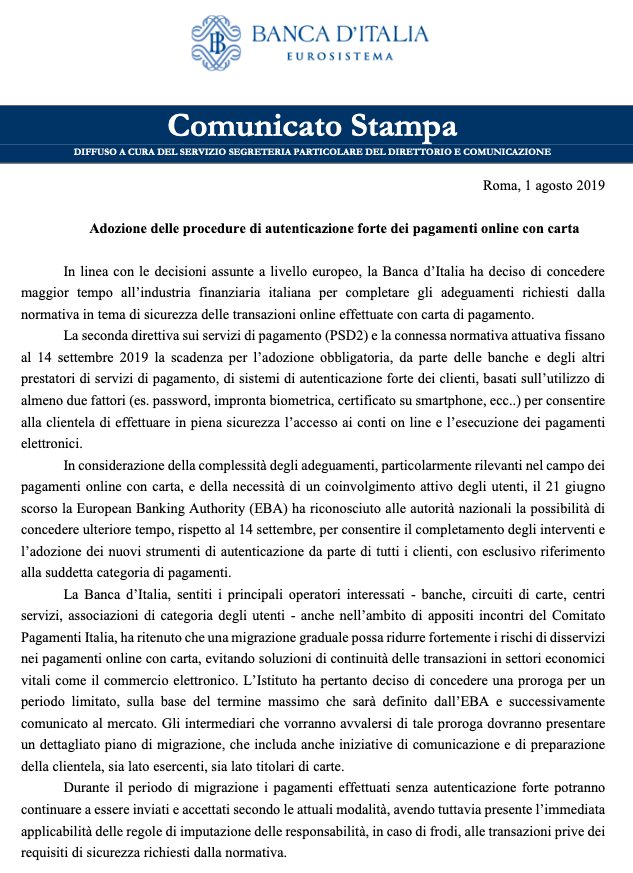

Dopo un primo periodo di “panico” generale per l’introduzione di una serie di direttive emanate dalla commissione europea, il 1 agosto 2019 la Banca D’Italia ha pubblicato un comunicato stampa ( link al comunicato ufficiale ) in cui ha deciso di prorogare la data di scadenza per l’adeguamento alle direttive PSD2 (Payment Services Directive) per permettere ai vari attori di conformarsi in maniera graduale senza penalizzare gli utenti Internet o i commercianti.

L’Autorità Bancaria Europea (EBA) ha infatti riconosciuto la difficoltà di attuare i nuovi requisiti e ha dato l’ok alle autorità nazionali per concedere tempo supplementare.

La nuova deadline sembrerebbe spostata quindi a marzo 2020.

Ma cos’è esattamente la PSD2?

La nuova direttiva porta con sé diverse novità nel modo di relazionarsi della banca alle nuove tecnologie digitali che va a toccare anche il mondo dei pagamenti online. E’ quindi molto importante, anche per i possessori di e-commerce, avere chiaro di cosa si tratta e cosa prevede.

La PSD2 (Payment Services Directive 2) è una direttiva indotta dalla commissione europea, con lo scopo di disciplinare i servizi di pagamento effettuati dagli acquirenti europei.

Ha l’obiettivo quindi di garantire una sicurezza maggiore a chi sceglie di comprare online, evitando pertanto di rimanere incastrati in possibili frode virtuali, duplicazioni delle carte e altre circostanze scomode nelle quali sfortunatamente può capitare di imbattersi.

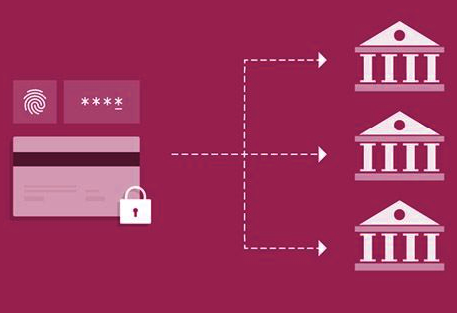

Non c’è PSD2 senza SCA per il mondo degli ecommerce.

La SCA (Strong Customer Authentication) è stata immessa per garantire l’efficacia e la riuscita di quello a cui la PSD2 punta, quello che è il suo scopo primario.

Questa nuova introduzione prevede che l’acquirente dimostri la veridicità della sua identità attraverso almeno 2 dei 3 punti che seguono:

- Essere a conoscenza di un determinato pin o di una certa password.

- Possedere un dispositivo mobile in precedenza registrato o di una carta della banca.

- Caratterizzazione di alcuni aspetti fisici (riconoscimento facciale, impronte digitali . . .)

Esistono però delle eccezioni!

Ebbene si, ci sono casi in cui questa nuova regolamentazione non viene inserita. Alcuni esempi possono essere:

• Importi minori a 30 euro

• Fattura

• Pagamenti anticipati

• Pagamenti online che non possiedono un elevato livello di sicurezza

E’ chiaro quindi che con gli step presenti nella SCA, si ha la possibilità di limitare notevolmente quelle che sono le frode online, duplicazioni di carte di credito, password rubate. . .

E se possiedo un e-commerce quindi, cosa devo fare?

In linea di massima non dovrai fare a nulla se non, nella peggiore delle ipotesi, aggiornare il plugin del tuo e-commerce, saranno infatti i vari sistemi di pagamento digitale (come ad esempio PayPal, PayPlug, Stripe o i vari Istituti Bancari) a dover intervenire sulle loro procedure.

Conseguenze.

I clienti si abitueranno ben presto a questa nuova modalità di acquisto online, lo sostengono gli specialisti legati alla sfera degli e–commerce.

All’inizio gli acquirenti potranno essere un po’ scettici nel vedere questi ulteriori passaggi, ma questo aspetto non sarà così rilevante da impedire loro di effettuare l’acquisto desiderato, capacitandosi subito dell’importanza che questa nuova normativa possiede e i benefici che possono trarne anche loro, sin dal primo acquisto.

Riassumendo:

- La PSDA2 ha come scopo principale garantire una sicurezza notevole nei pagamenti online.

- La SCA garantisce l’efficacia della PSD2 attraverso l’autenticazione a due step ed è introdotta nel sistema relativo agli e-commerce direttamente dai fornitori.

- Affidabilità assicurata: meno frode online, acquisti virtuali fatti in maggiore sicurezza, drastica riduzione delle duplicazioni delle carte, più tutela anche per codici e pin.

Notevoli miglioramenti e benefici quindi per il mercato digitale e per chi sceglie di usufruirne.

Lascia un commento

Stay connected